Las materias primas, determinantes de precios y perspectivas

En esta ocasión, buscamos brindar una perspectiva más amplia de las materias primas, dada la relevancia que tienen este tipo de productos para Latinoamérica y por la elevada volatilidad en el precio de estos bienes cuyos precios no son solo dependientes de decisiones de mercado, sino que acostumbran a tener choques climáticos o de oferta no anticipados.

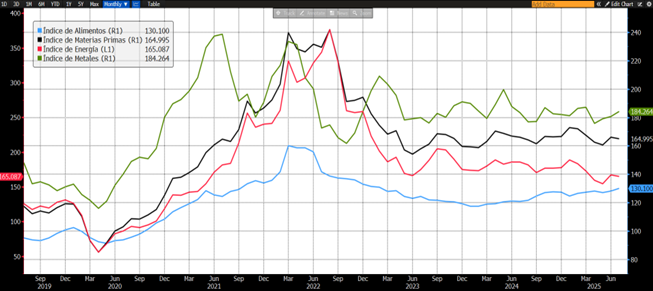

En términos generales, los precios de las materias primas han corregido a la baja en 2023 y 2024, luego de los precios altos durante 2022 cuando se desató la guerra entre Ucrania y Rusia. Más allá de la corrección de los precios, sobresale que los metales (línea verde del gráfico) han conservado precios relativamente altos, reflejando entre otras cosas: mayor demanda por transición energética, mejores perspectivas por urbanización en países asiáticos que suponen aumento de consumo de energía en el futuro e, incluso, demanda de activos que se consideran refugio (es decir, que normalmente no dependen tanto de los ciclos económicos) por la incertidumbre global (como, por ejemplo, el oro). Por su parte, el índice de alimentos ha sido el menos volátil (línea azul), lo que evidencia las mejores condiciones climáticas en 2024 y lo que va de 2025. Finalmente, el índice de energía (línea rosa en el gráfico 1) es el que ha mostrado el mayor retroceso, en tanto los precios del petróleo y el gas han caído más de 13% y 3% en lo que va del año, respectivamente; lo anterior por condiciones de sobreoferta global y expectativas de menor demanda por la guerra comercial entre Estados Unidos y China.

Gráfico 1: Índice de precio de las materias primas (Base 100 = ene-2020)

Fuente: Bloomberg

Los precios de los metales creemos que seguirían altos e inclusive con tendencia al alza. El precio del oro ha capitalizado toda la incertidumbre generada en los mercados con el cambio de gobierno estadounidense valorizándose 27% en lo corrido del año. Siendo el ejemplo perfecto de efecto refugio en la demanda de los metales. Esta tendencia alcista en el precio podría ser temporal si la incertidumbre comienza a dispersarse. Por su parte, los minerales metálicos deberían continuar mostrando tendencia al alza independientemente de la guerra comercial, porque son claves en la transición energética y/o en los procesos de urbanización de los países. El cobre es el metal más conductor (junto con la plata), por lo que sus propiedades lo hacen un insumo clave en el diseño de vehículos eléctricos y en las redes de transmisión de energía.

Por citar un ejemplo, un vehículo eléctrico utiliza en promedio 3 veces más cobre que los vehículos de combustión convencional. De esta manera, diferentes proyecciones indican que la participación del sector transporte en la demanda de cobre pasará de 11% actualmente, a niveles de casi 20% para el año 2040.

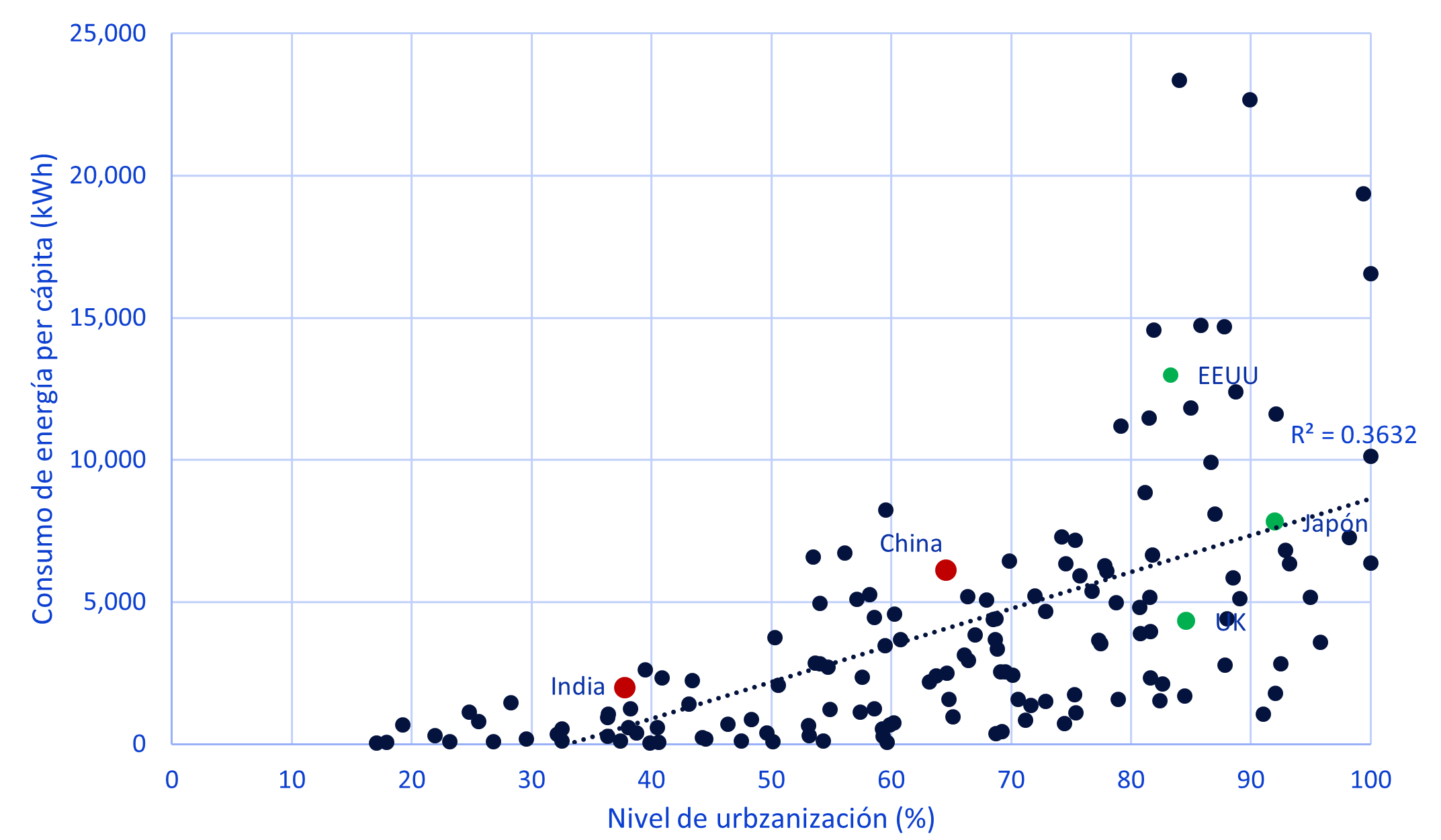

Un segundo ejemplo, y aún más diciente, tiene que ver con la urbanización. China e India (los países más poblados del mundo) cuentan con niveles de urbanización relativamente bajos para una economía emergente (y más aún si se compara con economías avanzadas). La urbanización en China llega apenas a 67%, mientras en India no alcanza el 40%. Estados Unidos llega al 83% de urbanización, mientras que Japón tiene 92% y Brasil 88%. China, la segunda economía en tamaño del mundo e India la cuarta se espera que sigan su desarrollo y por ende mayor urbanización. De este modo, el crecimiento de las ciudades en esto países implicará mayor demanda de servicios públicos (energía). De esta manera, el cobre será determinante en este proceso para estos países. En el caso de China, si bien es el mayor demandante de cobre en el mundo, solo tiene el 50% del inventario acumulado de cobre en uso per cápita si se compara con una economía avanzada. Mientras que, en India la demanda de energía per cápita apenas representa 1/7 de lo que consume Japón, es decir que el potencial de crecimiento de la demanda por energía es muy alto y por ende el precio del cobre en una visión de mediano y largo plazo es grande, sobre todo cuando la oferta del este mineral no está creciendo a la misma velocidad

Un tercer elemento para monitorear es la demanda de energía para propósitos de digitalización. La inteligencia artificial requiere cada vez un mayor consumo de electricidad. Las proyecciones apuntan a que la participación digital en la demanda de energía se multiplicará por 5 veces durante los próximos 20 años.

Gráfico 2: Nivel de urbanización vs. Consumo de energía per cápita (%, kWh)

Fuente: Banco Mundial – FMI – Estudios Económicos.

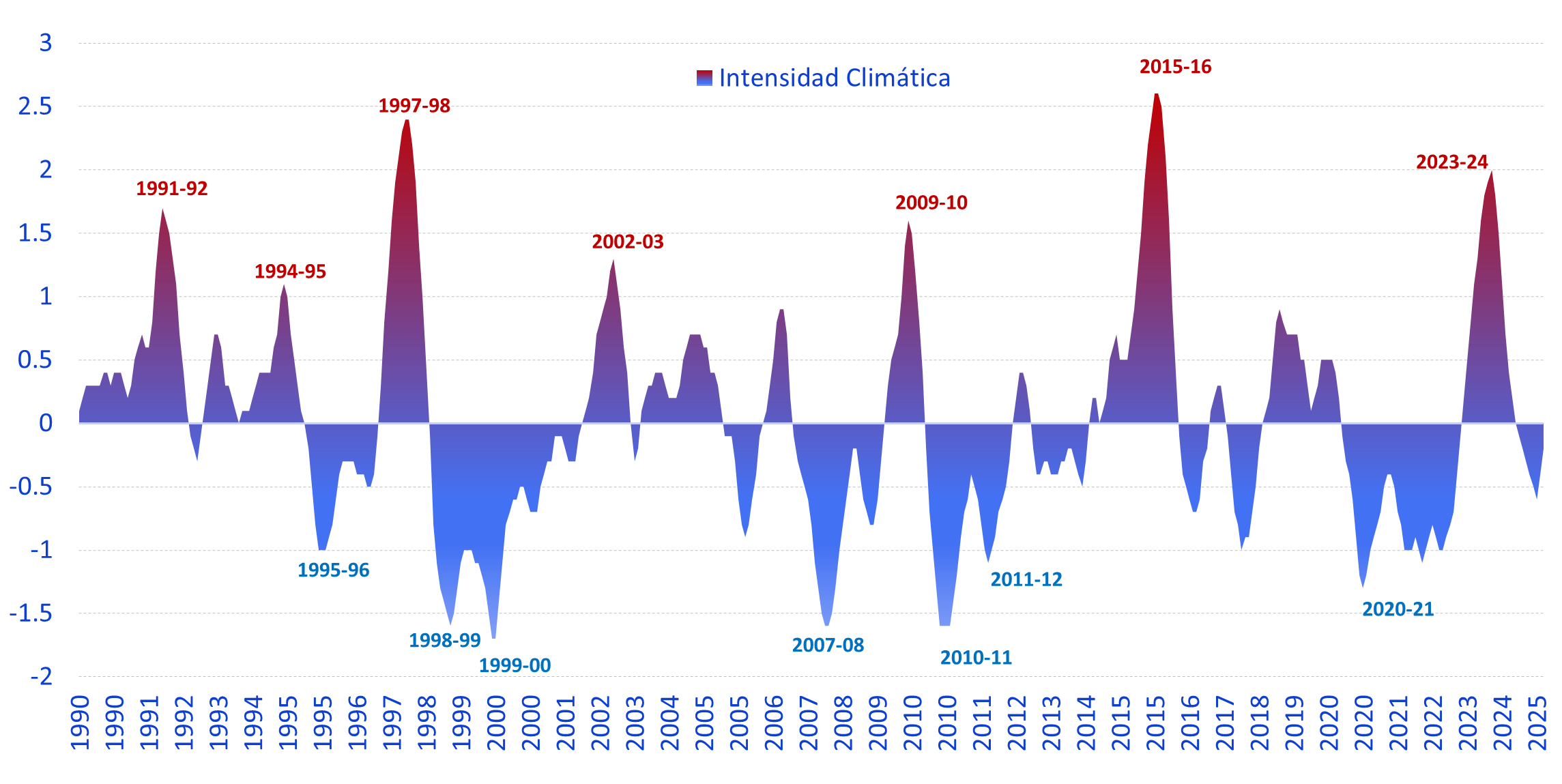

¿Riesgos en los precios de los alimentos? Los precios de los alimentos si bien han sido menos volátiles recientemente, están condicionados a lo que pueda ocurrir con el clima. Entre 2020 y 2023 (gráfico 3), la región enfrentó múltiples choques climáticos (La Niña en dos temporadas y El Niño en una), afectando los niveles de cosechas de la parte sur de la región por las intensas sequias (Argentina, Uruguay, Paraguay y Brasil); cortes de energía en Centroamérica, México y Ecuador; daños a la infraestructura y choques en los sectores de servicios en el Caribe (turismo).

Las estimaciones de agencias meteorológicas apuntan a que, las condiciones climáticas estarán neutrales (normales) en los próximos meses. Sin embargo, recientemente ha aumentado la probabilidad de darse un fenómeno de La Niña en la primera parte de 2026 (aunque no es el escenario base), lo que representaría riesgos para la zona sur de la región por las sequias que se puedan presentar. Mientras que, en Centroamérica y la zona Andina (Perú, Colombia y Venezuela), La Niña se traduce en mayor volumen de lluvias.

Gráfico 3: Índice Oceánico de El Niño – ONI* (°C)

Fuente: ENSO – NASA – Estudios Económicos. * El ONI es un índice primario para el seguimiento del patrón climático oceánico.

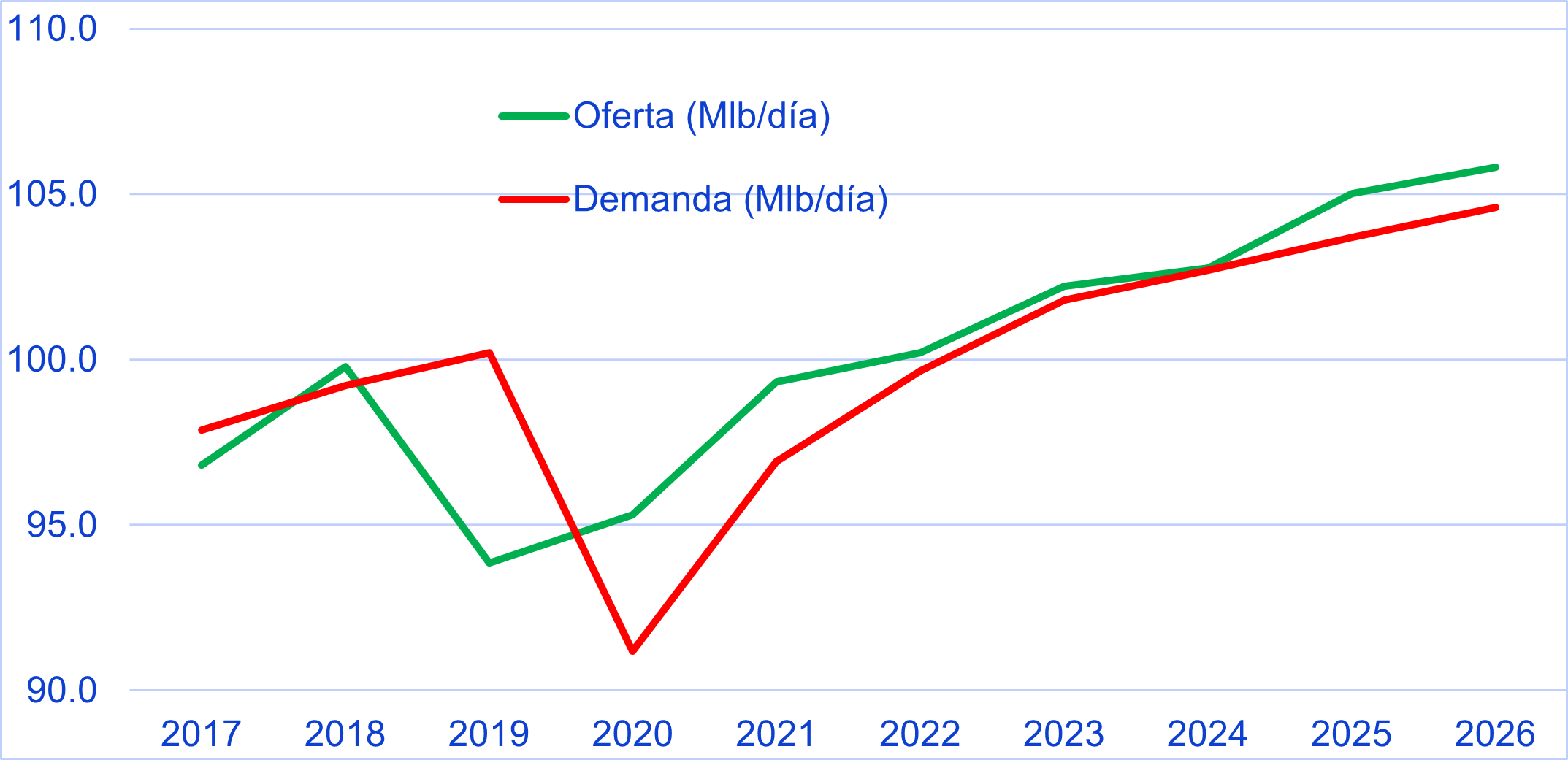

Estructuralmente, el precio del petróleo tendría un sesgo bajista. La desaceleración de la economía global, los mayores niveles de producción y la transición energética del mundo son factores que juegan en contra del precio del petróleo. Por ende, difícilmente bajo estas condiciones retornaremos a precios del barril por encima (o incluso cercanos) a USD100. Las estimaciones tanto de la OPEP (Organización de Países Exportadores de Petróleo) como de la EIA (U.S. Energy Information Administration) apuntan a que tanto la oferta como la demanda continuarán creciendo en los próximos años, pero la primera lo hará con más fuerza (gráfico 4). Por ende, se espera que continúe el exceso de petróleo en el mercado en los próximos años, lo que podría generar presiones bajistas en su precio.

Gráfico 4: Petróleo Mundial: Oferta vs. Demanda (Millones de barriles por día – Mlb/día)

Fuente: OPEP – EIA – Estudios Económicos.

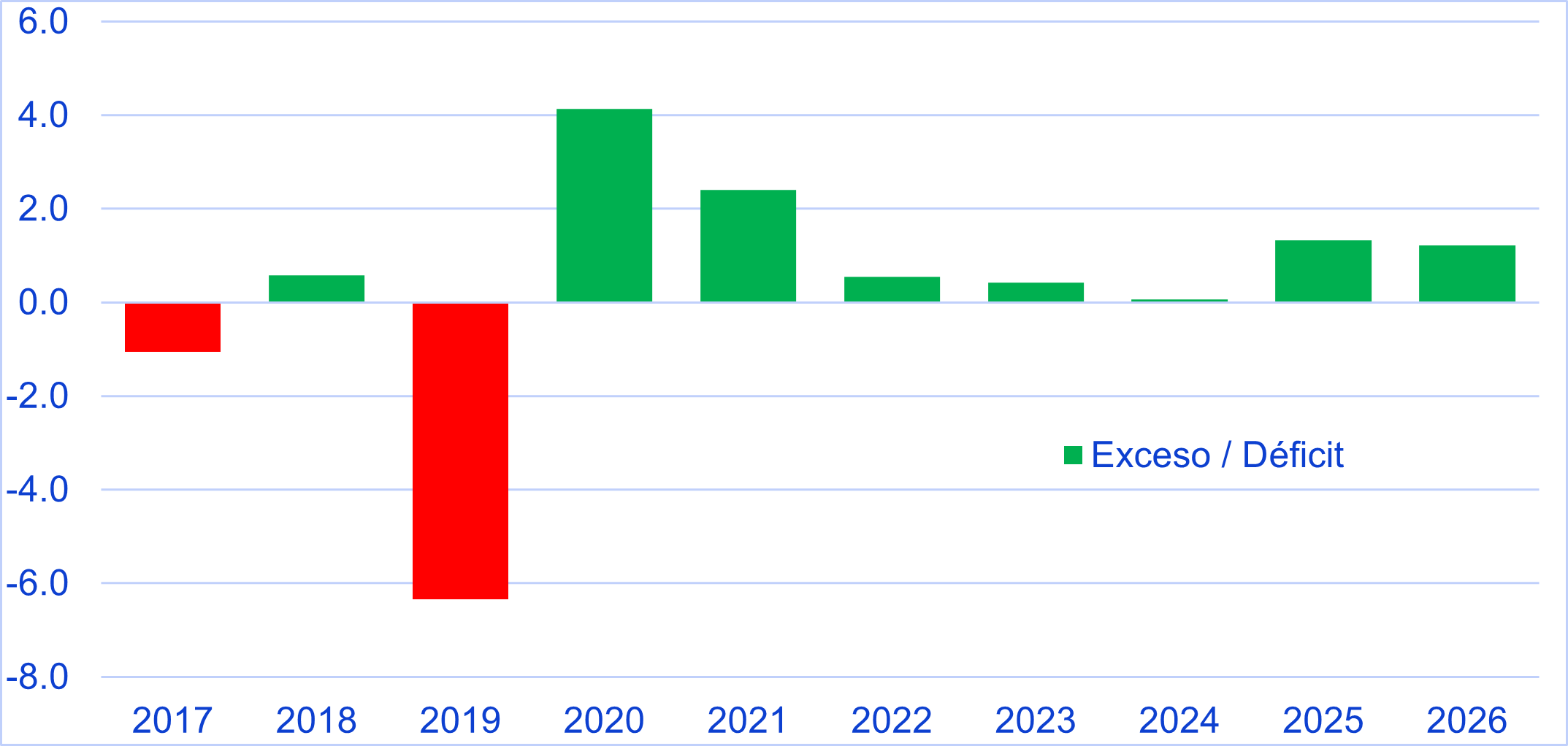

De acuerdo con las estimaciones, los excesos de oferta en el mercado petrolero oscilan alrededor de 1.3 millones de barriles por día (gráfico 5). Si bien es una cifra baja, esto implicaría que el mercado petrolero sigue mostrando excesos, tendencia que se mantiene desde 2020. Más aún, en un escenario en el que la economía se desacelera y los mayores productores globales (OPEP) están aumentando sus cuotas de producción, puede llevar a pensar que el precio podría continuar deprimido por un tiempo. De todas maneras, ningún analista o agente del mercado prevé que los combustibles fósiles dejaran de ser esenciales en la matriz energética mundial. De hecho, en este momento la energía producida por combustibles fósiles representa 80% del total.

Gráfico 5: Exceso vs. Déficit del mercado petrolero (Millones de barriles por día – Mlb/día)

Fuente: OPEP – EIA – Estudios Económicos.

En síntesis, el comportamiento de las diferentes clases de commodities diverge de manera significativa, por lo cual su precio, especialmente en el mediano plazo también. El sesgo bajista de la canasta de combustibles contrasta con los fundamentales sólidos que respaldan el crecimiento del sector de metales (principalmente cuprífero). Mientras que, los alimentos están condicionados a lo que pueda ocurrir con el clima.

De todas maneras, las materias primas o commodities seguirán siendo absolutamente necesarios para la producción y consumo mundial. Si bien los fundamentales de cada tipo difieren, la reacción de los mercados es apenas natural y aprovechar las oportunidades de corto plazo, en el caso del café, o la sostenibilidad de largo plazo con los minerales metálicos, o a la continuidad de la matriz energética en el caso de los fósiles, sabiendo los riesgos en cada mercado seguirá siendo atractivo. Ahí es donde Latinoamérica, y en especial Suramérica, continuará siendo atractivo para los mercados internacionales en tanto la mayoría de los países son exportadores netos de materias primas. En todo caso, sin perder de vista la necesidad de una mayor diversificación de la matriz exportadora de las economías de la región; para no tener tanta dependencia de este tipo de productos.